某某发电机公司

Mou Mou Jidian Generator

客户统一服务热线

020-88888888

13988889999

020-88888888

13988889999

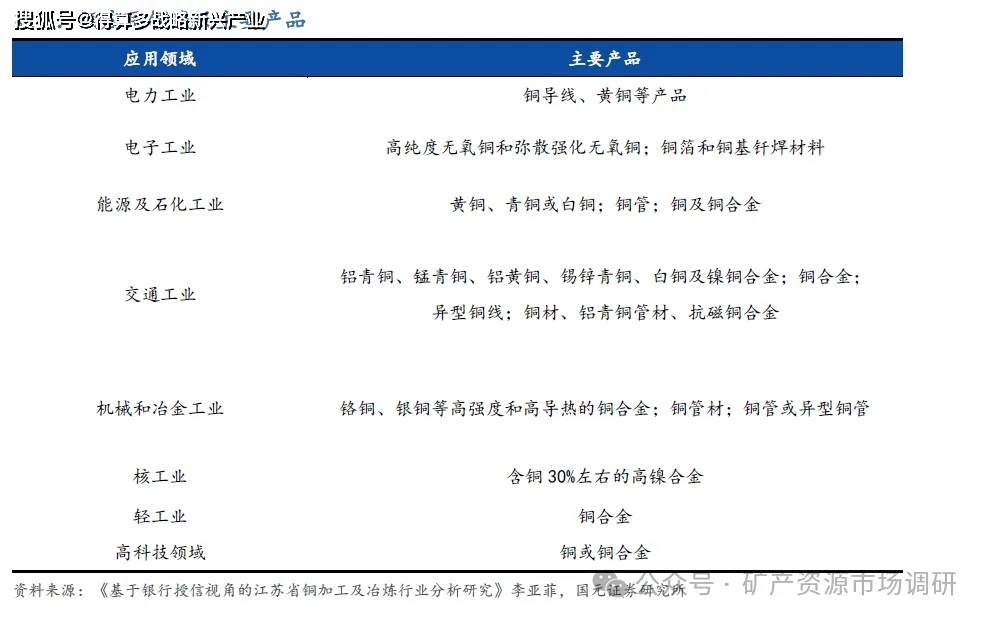

bet365官方网站网址,bet365官方网站最新入口,bet365官方网站app下载链接,bet365官网登录网址链接,bet365,bet365体育,bet365登录,bet365网址,bet365链接,bet365入口,bet365靠谱吗,bet365平台,bet365官网平台,bet365app下载,bet365体育官网,Bet365 app download,bet365 login,mobile bet365,bet365 mx,bet365 live,bet365 soccer,bet365 cricket,bet365 link,bet365 casino,bet365 games,bet365 apk铜凭借卓越的特性逐步成为全球关注和争夺的战略性矿产资源。铜是一种过渡元素,纯铜是柔软的金属,表面刚切开时为红橙色带金属光泽,单质呈紫红色。铜是一种具备优异延展性和塑形能力的金属材料,不仅展现出卓越的导电和导热特性,更兼具突出的耐腐蚀性及天然抑菌特性。铜由于具有优良的延展性、导热性、导电性和耐腐蚀能力,被广泛应用于电气、机械制造、建筑工业、交通运输等领域,在金属材料的消费中仅次于钢铁和铝。近年来,铜在战略性新兴产业有较广泛的应用,成为欧美等国家高度关注和争夺的战略性矿产资源之一。中国作为全球第四大铜产量国和最大的铜消费国,近年来国内产量增长有限,国内铜产量远不能满足需求,对外依存度持续攀升并达到80%以上,未来也将是我国争夺的重要战略性矿产资源之一。

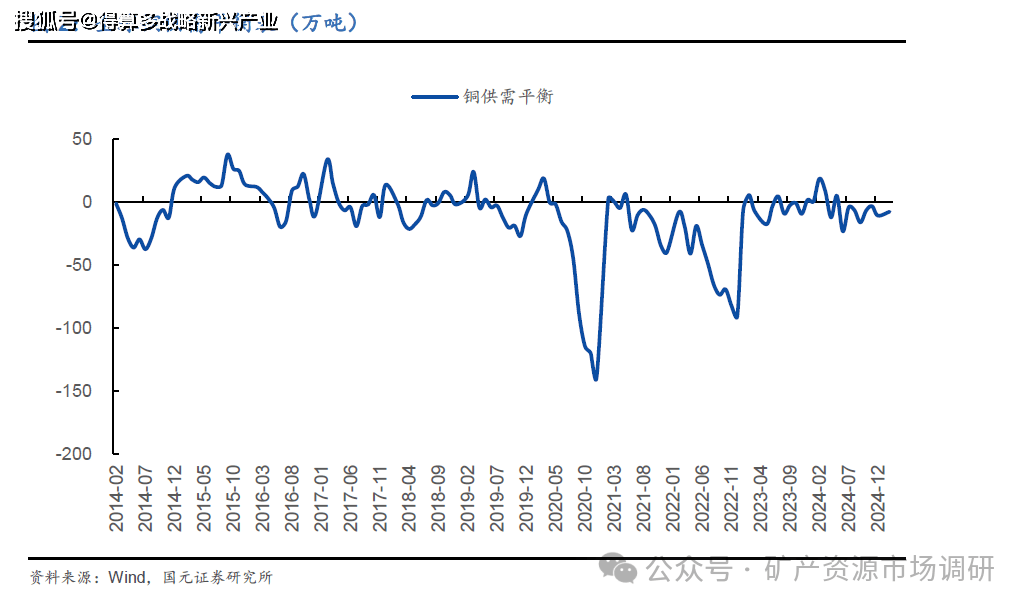

全球铜市场呈现供给紧张格局,支撑铜价中长期上行。根据行业数据显示,2024年,全球精炼铜供应量较上年增长逾80万吨,总量攀升至2,660万吨,同比增幅达3.1%。从供给端看,尽管矿产铜产量持续增长,但受矿山运营扰动频发及资源品位自然衰减影响,实际增速低于市场预期。在冶炼方面,全球冶炼产能放量较快,矿产铜增量难以匹配,影响冶炼端承压。值得关注的是,在价格高位运行和政策扶持双重驱动下,再生铜供应实现稳步提升,有效补充了市场供给缺口。从需求侧看,全球精炼铜消费量同比增长 3.0%至2,640万吨。结构性增长特征显著,能源转型相关领域持续发力,新能源汽车产业链、光伏/风电等可再生能源系统及储能装置构成核心增长极;传统消费领域同步回暖,特别是在国补政策刺激下,空调等白色家电行业铜材消耗量实现超预期增长,形成多领域协同驱动的市场格局。

第一阶段(2011-2015):全球经济复苏乏力,铜价持续下跌。2011年年初铜价在金融危机复苏后达到顶峰,后受欧债危机,全球经济放缓等因素开始回落。2012年至2013年,铜价持续下降。2014年,在中国经济减速,美国引领经济复苏,美联储货币政策收紧,QE退出的大背景下,铜价承压,维持跌势或相对低位震荡。2015年,全球经济复苏乏力,美国多年来首次实施加息,导致美元走强,铜价延续跌势。第二阶段(2016-2019):新能源萌芽,支撑铜价震荡上行。2016年,铜价触底反弹,受益于全球经济复苏和我国供给侧结构性改革刺激。2017年经济稳步复苏,铜价大幅度上涨,而2018年受宏观情绪冲击,上半年铜价维持在较高位震荡,随着全球贸易紧张形势不断升级,以及美元指数回升、避险情绪高涨,6月份之后铜市场开始出现较大幅度回落。2019年中美贸易局势紧张影响情绪,但新能源和新产业也为矿物原料创造了新需求,支撑铜价。

第四阶段:(2022-至今):绿色转型深化与供应短缺背景下,铜价高位震荡成新常态。2022年一季度,受俄乌冲突,能源危机、南美供应扰动的影响,铜价上行;二季度后美联储不断加息,全球通胀使铜价回落。2023年年初,在美联储利率政策转向和中国后疫情时期经济复苏的带动下,铜价上升至本年最高,后因地缘政治风险,有色金属整体承压,铜价下跌。2024年上半年,全球宏观经济曲折前进,制造业复苏反复,金属价格大幅波动,铜价格二季度创下历史新高,随后因欧美经济衰退预期升温,铜等工业金属价格回落。下半年,铜市场的交易主线集中在美联储降息政策及中国经济增长预期。2025Q1,铜价高位震荡;2025年4月初,特朗普政府宣布对华加征关税,此举直接引发市场对全球制造业需求萎缩的担忧,导致铜价宽幅震荡。短期内需关注关税谈判进展与库存变化,中长期来看,电动汽车和可再生能源行业未来有望进一步拉升铜价。

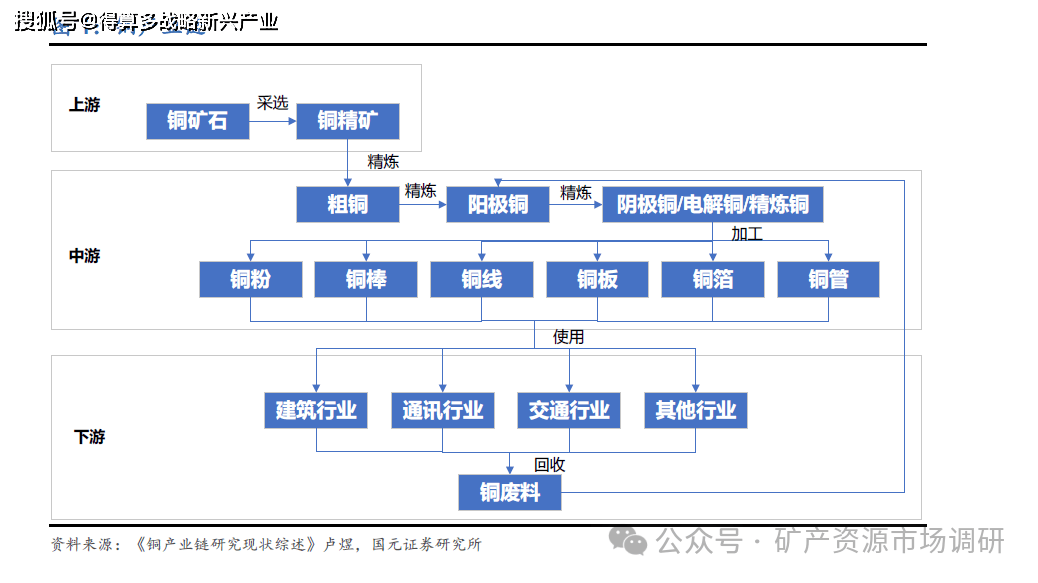

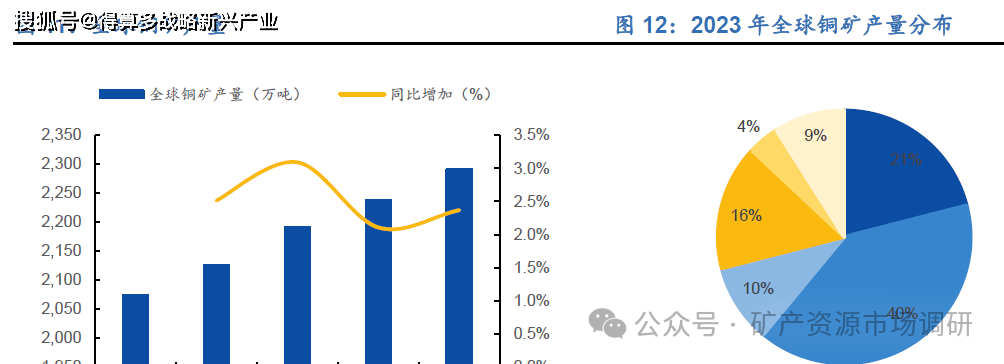

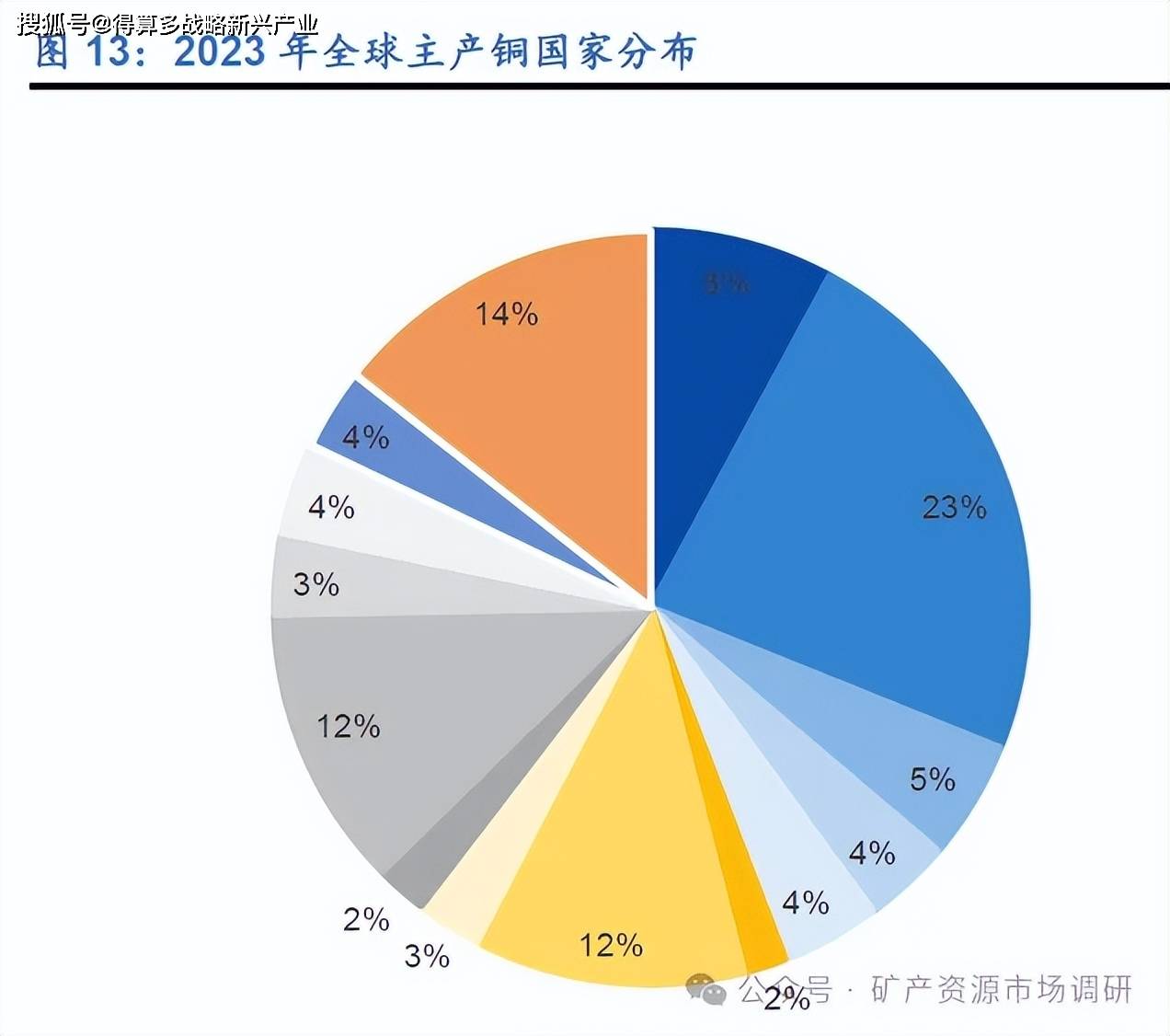

全球铜矿产量增长但增速放缓,非洲崛起成为新增长极。2020年至2024年,上游铜矿供给整体呈上升趋势但增速缓慢,在2024年全球铜矿产量可达到2291.3万吨,同比增长仅为2.36%,主要得益于2023年受限产出的恢复(主要集中在智利和印度尼西亚),以及刚果民主共和国(DRC)、博茨瓦纳、蒙古和塞尔维亚等国矿山项目逐步达到产能的额外生产。2023年,从分布来看,拉丁美洲是最大产区,其次是非洲和亚太地区;智利、秘鲁、刚果(金)为前三大生产国,中国铜矿产量占全球8%。2024年,得益于埃斯孔迪达和科拉瓦西矿山的产量提高以及奎布拉达布兰卡(QB2)的增产,智利的产量增长了5%;刚果(金)产量增长了约14%,主要系金桑富的投产以及Tenke和Kamoa-Kakula矿山的扩建,以及其他较小矿山的新建或扩建产能;在秘鲁,铜矿产量下降了1%,主要矿山的生产水平较低。

全球铜冶炼行业呈现“中国主导、多极并存”的竞争格局。我国以绝对优势领跑,前20名中占据10席,盘科铜业(67.5万吨)和贵溪冶炼厂(52万吨)分列前两位,反映其规模效应与国内需求支撑;国企及混合所有制企业(如江西铜业、中铝)通过资源整合强化市场地位。印度快速崛起,阿达尼(50万吨)与比拉铜业(42万吨)依托私企扩张跻身前十,成为新兴力量。传统资源国智利凭借国家铜业公司旗下冶炼厂(40-45万吨)维持影响力,但产能规模不及中国头部企业。日本与德国以45万吨产能并列第五,技术优势或支撑其高端市场定位。工艺技术上,闪速熔炼因高效低耗成为主流,奥托昆普工艺适配复杂矿料,中国侧吹炉技术可能受益于本土化成本优势。

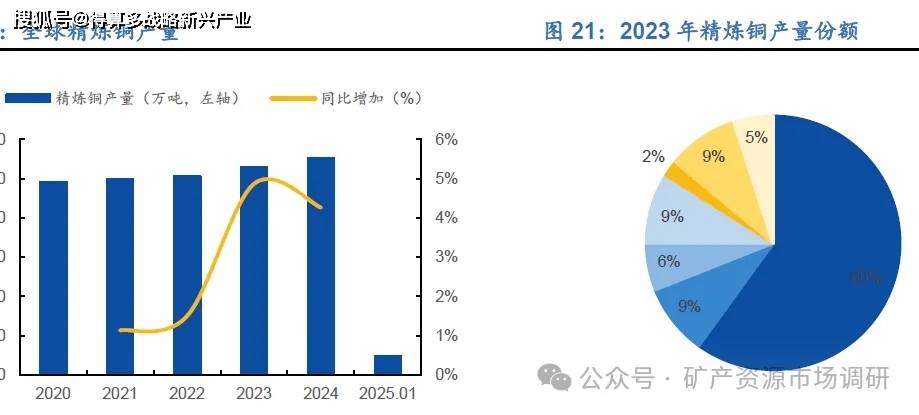

全球精炼铜消费量增长,新能源产业持续引领全球铜消费。2024年,全球精炼铜消费量为2733.2万吨,同比增长2.92%。我国精炼铜实际需求增长了约3.5%,全球除中国外的使用量增长了约2.2%:欧盟、日本和美国的需求疲软被亚洲和中东及北非国家的增长所弥补。从终端应用领域来看,新能源产业(涵盖风电、光伏发电、储能系统及新能源汽车)持续引领全球铜消费增长,已攀升至全球总需求的15%,成为驱动铜市发展的核心力量。与此同时,全球电网基建投资保持强劲增长态势,叠加印度等新兴市场国家工业化进程加速带来的增量需求,共同构筑了铜金属消费的基本盘。中国房地产市场延续调整态势,受建筑用铜需求降低拖累,形成多空因素交织的市场格局。未来全球宏观环境在高通胀、高利率、高波动的大背景下,地缘冲突将不断加剧,铜需求仍然会显示出很强的韧性,2025-2026年精炼铜消费需求有望提升。

新能源汽车行业爆发式增长拉动铜需求增加。新能源汽车核心部件电池、电机与电控以及充电设施都需要铜以及铜加工制品,根据人民日报采访相关专家时提到一辆普通新能源汽车用铜量基本在 80kg 至120kg,由于车型比较多样(电动、混动等),所以以用量的平均值来估算新能源汽车的大概用量,我们假设每辆普通新能源车用量为100kg,基于新能源汽车销量数据,计算得出2016年-2024年新能源汽车对铜的消耗量,从2016年5.45万吨上升至2024年117.12万吨。从市场驱动力来看,新能源汽车产业发展驱动力正逐渐由“政策主导”转向“市场主导”和“用户主导”,新能源车市场需求开始大量释放,铜需求量有望进一步增加。

手机网站

手机网站 微信

微信